この記事では、私がマイクロ法人・個人事業の二刀流で事業運営をしながら、実際に実践している節税策を紹介していく。

私は税理士を雇っていないので、小難しい節税対策は分からないが「世の中には王道かつパワフルな節税策」が存在し、コレをしっかりと実践していれば、大幅に社会保険料・税金を削減できるので参考にしてみて欲しい。

※これら節税に加え、常日頃から経費になりそうなものはシッカリ計上するようにすれば「雇われていた時に搾取されていた税金」がいかに多額であったかが理解でき、驚愕することになる。

マイクロ法人の役員報酬は4.5万円に設定する

私は「個人事業主」+「マイクロ法人」の二刀流で事業をしている。

二刀流で事業展開することによる(個人事業主単独での事業展開との)違いは以下の通り。

- 役員報酬を低く設定することで、健康保険料も低くなる。

- 「国民年金加入のみ」ではなく(マイクロ法人に雇われているので)「厚生年金加入」となる。

個人事業主をしつつマイクロ法人を設立することのメリット・デメリットは以下の動画で詳しく解説しているので、興味がある方は合わせて観覧してみて欲しい。

関連記事⇒『【節税の王道】マイクロ法人を設立したよ』

ここから先は、前述した「役員報酬を低く設定することで、健康保険料も低くなる」というスキームを最大限活かしつつ、所得税・住民税も最小になるための「最適な役員報酬額」を記載していく。

結論は「役員報酬45000円」

結論として『役員報酬の設定は月額45000円』がおススメ。

その理由は以下の通り。

月額4.5万円を役員報酬とすると、年間54万円となり、この54万円が課税対象となる。ただし、社員には「給与所得控除(=55万円)」というものがあり、55万円以内に収めると、所得税が無税になる。

※住民税は「住民税均等割」とうものがあり非課税にはならないが、少額を支払うだけとなる。

もちろん、健康保険料も「最低等級の標準報酬月額」のみを支払うだけで良くなる。

どちらかというと、所得税・住民税よりも「高額な健康保険料」に頭を悩ませるケースが多いので、コレがマイクロ法人を設立する最大のメリットとなる。

以下の動画を観覧すると、社会保険料の負担が重いかがわかると思うので、興味があれば観覧してみて欲しい。

節税しながら退職金を作る

節税をしつつ退職金を作る方法として以下が挙げられる。

- 小規模企業共済

- 確定拠出年金(iDecoや企業型DC)

※上記はいずれも、受け取り方法を年金 退職金のいずれかで選択できるが、今時点で税法上有利に受け取れる退職金で受け取る人が多い(後述)。

小規模企業共済

小規模企業共済は「個人事業主のための退職金制度」である。

特徴は以下の通り。

- 掛金月額は最低1000円から最大7万円まで(=最大掛金は年間84万円)

- 掛金の全額を、課税対象となる所得から控除出来る(=節税になる)

- 経営セーフティ共済(後述)と同様に、来年度分の前納一括払いも可能(=所得が多い年は、翌年の掛金を前納することで控除額を増やすことが可能)。

デメリットとしては「加入20年未満で中途解約した場合」は元本割れしてしまう点だ。

※「途中で廃業した場合」を除く。

また「途中で掛け金を減額すると勿体ない」という点も注意が必要。

本来、小規模企業共済で掛金を納め続ければ、それが運用され一定の利率で増え続けるのだが、掛金を途中で減らした場合、減額した分が運用されず放置されてしまう(=放置されるので、共済金を受け取るまで、金利は1円もつかないので勿体ない)。

確定拠出年金(iDecoや企業型DC)

iDeco(イデコ)は、自営業者だけでなく会社員でも加入できる年金制度なので、知っている人も多いだろう。

こちらも小規模企業共済と同様に以下の点が共通している。

- 課税対象となる所得から控除出来る

- 退職金として受け取ることも可能

会社員の掛金上限が月額23000円なのに対し、自営業者は月額68000円なため、自営業者ほど節税効果がも高い。

ちなみに私は「マイクロ法人と自営業の二刀流」であり「(自身が設立した)会社に雇われている」というスタンスになるため、会社員と同様に掛金上限は月額23000円である。

デメリットは割愛するが、以下の記事でもiDecoを活用しているので、興味があれば観覧してみて欲しい。

⇒『資産運用の決定版?! 若いうちから確定拠出年金(iDeco)は知っておこう』

マイクロ法人から役員へ支払う「企業型DC」というのもあるが、手間暇が面倒くさいうえに、以下の動画のようにコストが非常に高く、一人社長には向いていないのでiDecoを採用している人がほとんどだ。

関連動画

小規模企業共済・iDecoの動画としては、以下が参考になる。

退職金制度は改悪される可能性あり!

現在の退職金制度は、税制面で非常に有利なため、小規模企業共済もiDecoも(年金としてではなく)退職金として受け取った方がお徳である。

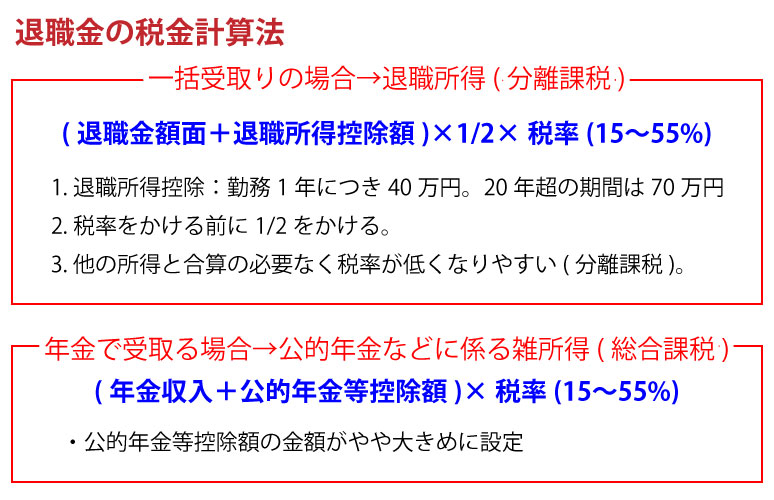

具体的な退職金の算定方法は以下の通り。

上記の様に、勤務年数が多い(=20年超)と控除額がグンと高まるため「同じ会社に長く勤めているほど得をする制度」である。

ただし政府は「雇用の流動化」を推進するにあたって、長く会社に居続けることへのインセンティブが働く現行の退職金制度にメスを入れてくる可能性は高い。

したがって、小規模企業共済・iDecoの受け取り方も、今後の制度変更に合わせて変えていく必要がある。

経営セーフティ共済

経営セーフティ共済は、掛け金の全額を法人の損金として計上できる。

ただし、最終的には解約時に「雑所得」として計上しなければいけないので『実際には課税の繰延に過ぎない』と指摘されることもある。

経営セーフティ共済の特徴は以下の通り。

- 掛金月額は5000円~最大20万円(=最大掛金は年間240万円)。

- 翌年の掛金前納も可能な為、活用すれば年間最大460万円(240万円×2年分)を損金として計上し、かなり大きな簿外資産を作ることが出来る。

- 前述したように、解約手当金は利益になる(雑収入として課税される)ので注意!(出口戦略が重要)

重複するが、注意点としては『解約時に一括で(雑収入として)お金を受け取る羽目になる点』だ。

※1年で大きな雑収入が入ってしまうことになる。

従って、(「高額所得→税金大」となるのを防ぐため)に出口戦略が重要となる(例えば、大赤字の年に解約する、経費が多く必要な年に解約するなど)。。

小規模企業共済・iDeCo・経営セーフティ共済のメリット・デメリット一覧

小規模企業共済・iDeco・経営セーフティ共済のメリット・デメリットは以下の通り。

~『書籍:今日もガッチリ資産防衛』より引用~

| メリット | デメリット | |

| 小規模企業共済 | 掛金を毎月1000円~7万円の範囲内で選択でき、全額が所得控除の対象。 | 掛金納付月数が240カ月(20年)未満で任意解約をした場合、受け取れる共済金の額は掛金合計額を下回り、元本割れする。 |

| iDeco | 掛金を所得控除にできる。 | 60歳まで引き出せない。また、投資の運用結果によっては元本割れする。 |

| 経営セーフティ共済 | 掛金を毎月5000円~20万円の範囲で選択でき、全額を損金算入できる。 | 企業・開業1年目だと加入できない。また、納付期間が40カ月以下だと元本割れする。 |

私の節税制度活用スケジュール

ちなみに私は令和5年~令和9年の間、以下のスケジュールで制度を活用しつつ節税対策を試みようとしている。

|

|

令和5年度 |

令和6年度 |

令和7年度 |

令和8年度 |

令和9年度 |

|||||

|

損金 |

控除 |

損金 |

控除 |

損金 |

控除 |

損金 |

控除 |

損金 |

控除 |

|

|

経営セーフティ共済 |

240万円+ 前納240万円 =480万円 |

|

翌年前納240万円(R6年分は前年に前納済み) |

|

※R7年分は前年に前納済み。 |

少額支払い継続 |

少額支払い継続 |

|||

|

小規模企業共済 |

|

84万円 |

|

84万円+ 前納84万円 =168万円 |

※R7年分は前年に前納済み。 |

|

84万円+ 前納84万円 =168万円 |

※R9年分は前年に前納済み |

||

|

iDeco |

|

27.6万円 |

|

27.6万円 |

|

27.6万円 |

|

27.6万円 |

|

27.6万円 |

|

青色申告 |

|

65万円 |

|

65万円 |

|

65万円 |

|

65万円 |

|

65万円 |

|

基礎控除 |

|

48万円 |

|

48万円 |

|

48万円 |

|

48万円 |

|

48万円 |

|

合計 |

480万円 |

224.6万円 |

240万円 |

308.6万円 |

0円 |

140.6万円 |

少額 |

308.6万円 |

少額 |

140.6万円 |

出張旅費

法人設立することで可能な節税の代表格として「出張旅費規程」がある。

あるいは「役員社宅」も有名である。

これらの中で、私はで出張旅費規程をガッツリ活用することで節税を心がけている。

関連記事

出張旅費規程や役員社宅など、法人設立することのメリットについては以下の記事でも解説しているので合わせて観覧してみて欲しい。

関連記事⇒『【節税の王道】マイクロ法人を設立したよ』