今回は、病院で勤務している理学・作業療法士にも、フリーランスや(整体師として)開業している理学・作業療法士にも必見な『個人型確定拠出年金(iDeCo)』について解説していきます。

目次

理学・作業療法士が知っておくべき確定拠出年金とは?

理学・作業療法士の皆さんは「確定拠出年金制度」をご存じでしょうか?

確定拠出年金制度とは以下を指します。

つまり、「毎月一定額を積み立てて資産運用をして老後資金を形成していく仕組み」という事になります。

ここから先は、そんな確定拠出年金の詳細(メリット・デメリット)を記載していきます。

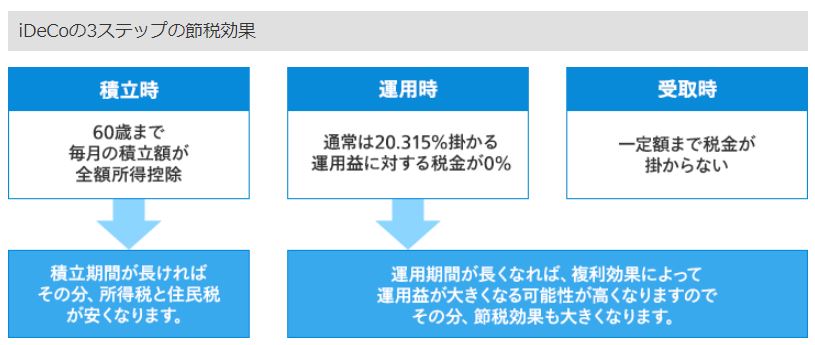

確定拠出年金のメリット① :運用益は非課税になる

皆さんはNISAをご存知でしょうか?

NISAとは、NISA専用の口座を作成し一定の年間拠出枠内(今は年に120円まで)の投資運用益(株式投資や投資信託などによる運用益)が非課税になる仕組みを指します。

例えば私が(NISA専用口座ではなく)普通の口座で「トヨタ自動車の株」を購入し、配当金が1万円貰えたとします。

更には、株価が上昇したので売却(利益確定)して9万円の売買益があったとします。

つまり運用益は(1+9で)10万円という事になります。

ただし、この「10万円」が全て私の懐に入ってくるわけではなく、「税金」がかかります。

配当金や売買益への課税は20%とされているため、実際は(10万×0.2で)8万円が私の懐に入ってくるという事になります。

※数年前の制度改正までは10%の課税だけで良いという夢のような時代もありました・・・

一方で、前述したような(株式投資も含めた)資産運用をNISA枠(年に120万円まで)内で実施すると、非課税になるというメリットがあります。

※つまり前述したトヨタ株を例に出すと10万円まるまる私の懐に入ってくることとなります。

NISAによる投資に関心がある方は以下の記事も参照してみてください(私もNISAで投資しています)

株式投資を副業に! NISAについて解説します(+積み立てNISAとの違い)

もちろん、証券会社を通して株の売買をするので、別途売買手数料は必要となります。

※でもってネット証券は売買手数料が低いです。一方で、対面販売を行っている一般的な証券会社や銀行はベラボウに高いのでこれから株式投資を考えている人は是非ネット証券で売買することをお勧めします(手数料が高いと、利益が手数料で吹っ飛びます)。

資産運用する上での非課税に関してはNISAを通して長々と説明してきましたが、確定拠出年金のメリットもNISA同様に運用益が非課税という点にあります。

また、「確定拠出年金の口座は一人1口座まで」という原則もNISAとの共通点と言えます。

確定拠出年金のメリット2 NISAと異なり運用益の非課税が永続的に続く

NISAは毎年非課税枠(以前は100万円・現在は120万円)が設けられており、5年の運用益のみ適用になります。

つまり、例えば2016年度の非課税枠を120万円の限度額いっぱいまで株式投資に使用した場合、5年後の2021年までの運用益(配当金・売却益)が非課税となります。

※NISAは5年経過した時点で、そのNISA枠で運用している商品は「普通の口座」に移されます。

※NISA枠で運用している商品の売買益を非課税で得たいなら、「普通の口座に移される前」、つまりは5年経過する前に売却する必要があります。

一方で確定拠出年金は、5年間という期間限定な枠は設けられていないため、永続的に口座へ預けておくことが出来ます。

※ただし、積み立てを目的としているので結局のところ少額ずつしか投資できません。

※とはいえ、額が小さいことはメリットでもあります

※例えば、子育て費用や住宅ローン返済と平行して無理なくコツコツ老後の資金準備の準備が可能です。

確定拠出年金のメリット3:掛け金が所得控除

確定拠出年金は、掛金が所得控除となります。

個人型確定拠出年金への拠出額については全額所得控除となっているため、「老後資金を積み立てることで、所得税や住民税が軽減される」ということになります。

※このメリットはNISAにはない要素です。

60歳以降にお金を受け取る際はさすがに課税されますが、これも退職金みなし(退職所得控除の対象)となるため大きな非課税枠があるうえ、超過しても2分の1課税で済むようです。

確定拠出年金が誰でも利用できるようになる

確定拠出年金法は2001年にスタートしたのですが、2016年の5月に抜本的な改正が行われました。

そして、今回正の目玉は何と言っても「誰でも確定拠出年金に入れる」仕組みとなることです。企業型の確定拠出年金は会社が採用していなければ加入できませんが、個人型の確定拠出年金も、加入できる人が限られていました。

具体的には、今までは「自営業者等」「企業年金のない会社員」が対象だったのですが、「公務員等」「企業年金のある会社員」「専業主婦等」も対象になります。

つまりは「老後のために誰でも確定拠出年金制度が利用可能となった」と言えます。

もし、あなたが専業主婦(あるいは、あなたの妻が専業主婦)な場合は、今まで利用できなかった確定拠出年金制度を利用できるようになると言えます。

ちなみに、積み立てられる金額は各々で異なり、具体的には以下を参照してください。

※画像引用『マネックス証券 iDeCo』より

病院や施設に勤務している私たちリハビリ職種(理学療法士・作業療法士)が確定拠出年金を利用する場合は「会社員」に該当するわけですが、大体は「企業年金に加入していない会社員」だと思われるので、毎月の積み立て上限は2.3万円という事になります。

一方で、開業している理学・作業療法士の毎月積み立ての上限は6.8万円ということになります。

でもって、新しい改定で利用できるようになった専業主婦は2.3万円ですね♪

※ちなみに上記は「あくまで積み立て上限」であり、もっと少額ずつ投資することも出来ます(毎月5000円から1000円単位で設定が可能です)。

※こうやって見てみると、自営業者(開業している理学・作業療法士)の上限はベラボウに高いですが、これは厚生年金に加入していないことによって老後の年金支給額が少ない点が考慮されているのだと思われます。

「あなたたちは、老後に困ることになりそうだから、こういう投資でしっかりと資産形成しといてね」という意味が込められているということです。

関連記事⇒『理学・作業療法士のフリーランスは将来が危うい!』

つまり、効率的に老後資産を形成するための枠組みが、皆へ平等に解放されたという事になります。

確定拠出年金(iDeCo)の取りうる税制優遇!若いほどオススメだ!

前述したように確定拠出年金は以下のトリプル税制優遇があります。

- 掛金が所得控除(つまり自分の老後のための積立で節税)

- 運用益が非課税(どんなに儲かっても税金がかからない)

- 受け取り時にも非課税枠(退職金と同じ優遇枠が使える)

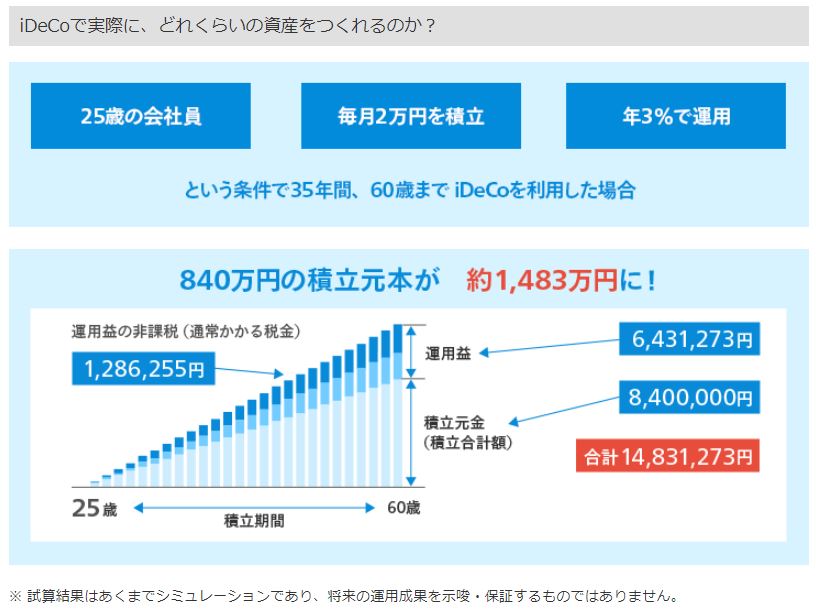

でもって、iDeCoは税制優遇を受けられる期間が長いので、時間を味方につけて、じっくりと長期運用ができる若者にオススメできる制度だといえます。

ちなみに、以下は20歳の会社員が毎月2万円(やや高額か?)で年3%で運用された場合のシミュレーションになります(あくまでシミュレーションであり、「投資」なので損をすることもあります)。

※画像引用『マネックス証券 iDeco』より

確定拠出年金のデメリットも理解しよう

ここまで確定拠出年金のメリットを記載してきましたが、ここから先はデメリットを2点記載していきます。

確定拠出年金のデメリット① 60歳までは解約不可

2016年の5月に抜本的な確定拠出年金法の改正が行われましたことは前述しましたが、それまでは「何らかの事情がある際」には確定拠出年金を解約することが可能でした。

※例えば中途退職時などの脱退一時金の受け取りなどを認めていました。

ですが、今後は原則として60歳まで解約できなくなります。

なので、将来どんなことが起こっても確定拠出年金をあてにしなくて済むよう、慎重に積立額を選ぶ必要があります。

※中途解約が原則不可能な点は「老後の生活費を、通常の公的年金だけに限らず、確定拠出年金も活用してほしい(そのためにも安易な解約を禁止にする)」というメッセージとも受け取れます。

※また、中途解約を抑制するのは、前述した税制優遇を考えると致しかたないことだとは思います。

※「公的年金水準が引き下げられていく中、中途解約をしないという決意を持って老後資金について真剣に考えようとするのであれば、国の税収が減ってでも支援しますよ」という解釈も成り立ちます。

確定拠出年金のデメリット② 元本割れしないという保証はない

確定拠出年金の対象となる商品には様々なものが存在し、元本割れしないという確実な保証はないという点です。

つまり、100%な元本保証を望むのであれば、定期預金のほうが良いかもしれません。

あるいは、国債や(優良な)社債のほうが良いかもしれません。

当然のことながら株式投資や投資信託と同様に損をすることもあるので、どの様な商品を買うかといった目利きは必要となってきます。

ただし、(良くも悪くも)積立という形で少額ずつしか投資できないため、(どんなギャンブラーでも)感情に左右されてハイリスクハイリターンな投資がしにくい(感情に左右された取引が抑制される)という点はメリットと言えます。

※一度に集中投資より、コツコツと少額ずつ投資するほうがリスク分散の観点で理に適っていると指摘する人もいます。

重複しますが、資産運用には株式投資やFXなどのリスクが大きい(不確定要素が高い=ハイリスク・ハイリターンな)ものから、定期預金や国債などのリスクが小さい(不確定要素が低い=ローリスク・ローリターンな)ものまで多くあり、つまりはメリット・デメリットが必ず存在します。

※例えば定期預金は確実に儲かるが金利が低い、株式投資はキャピタルゲイン・インカムゲンインで儲けの幅は大きいが損をする可能性もあるなど。

そして、確定拠出年金もメリット・デメリットはありますが、資産運用としては比較的優秀な部類に入ると思います。

確定拠出年金のデメリット③ 口座手数料が必要

確定拠出年金は、金融機関に申し込むことで利用可能ですが、どんな金融機関(銀行・証券会社など)に解説した場合でも以下の3つの手数料が必要となります。

- 国民年金基金連合会に支払う手数料(年間1236円)

- 金融機関の運営管理機関手数料

- 事務委託先金融機関手数料(年間768円)

※①③は、どの金融機関でも一定。

※②は金融機関で大きく異なる。

|

手数料の種類 (手数料の支払先) |

加入時にかかる 初期手数料 |

拠出者の 年間手数料 |

|---|---|---|

|

口座管理手数料 (国民年金基金) |

2777円 |

1236円 (毎月103円) |

|

運営管理手数料 (運営管理機関) |

基本的には初期費用はかからないが、稀に数千円徴取するところもある。 |

0円~ ※運営会社によって 大きく異なる |

|

資産管理手数料 (事務委託先金融機関) |

なし |

年間768円 (毎月64円) |

|

信託報酬 (信託銀行) |

なし | 選択した投資信託商品によって異なる |

| 手数料総額 | 2777円 | 最低でも2004円 |

運営管理手数料は基本的には加入後もずっと同じだが、金融機関によって金額が異なりmす。

また、一定条件を満たせばこの手数料が無料になるところもあるので、どの金融機関を選ぶかで年間6000円以上も変わることがあります。

ちなみに、楽天証券は年金資産が10万円以上で、SBI証券は年金資産が50万円以上で、運営管理手数料が無料になるようです。

※2016年11月時点での情報

確定拠出年金で知っておきたいこと

イデコを利用するにあたって知っておきたいことを列挙しておこうと思います。

掛け金は増減できる

例えばイデコを利用し、毎月1万円を拠出するように設定したとします。

ですが、この1万円という金額は、増やすことも減らすことも可能です。

なので

「お金に余裕が出てきたから毎月の拠出を増やそう」

「この1年は出費がかさみそうだから拠出額を減らそう」

などと変更可能です。

※ただし、最低拠出額は5000円なので、それ以下に減らすことは出来ません。

※あるいは、前述した「自身の拠出上限」以上にまで額を増やすことは出来ません。

イデコ口座の資産状況は、ネット証券であればマイページで確認でき、ここで拠出額の変更も可能です。

ただし「4月分の掛金から翌年3月分の掛金の間」の1年間に1回しか変更できない点には注意して下さい(要するに何度も何度も増減しまくれない)。

また、積み立ててきた資産を解約(売却)して、全く別の新しい商品を購入する(スイッチングと呼ぶ)ことも可能です。

ただし、この際は「解約時に信託財産留保額」という手数料が差し引かれる商品もある点は覚えておいて損はありません(頻繁にスイッチングして余計なコストがかかるのは考え物かも知れまんので、事前の戦略は重要です)。

税額控除について

iDeCoの醍醐味と言えば「所得控除」です。

なので、この手続きに関してザックリと解説しておきます。

- まず、毎年10月に国民年金基金連合会から「掛金払込証明書」が届きます。

※その年に支払った(または支払予定の)掛金証明書が入っています。

↓

- 自営業者や無職の人(第一号被保険者)は、この書類を保管し、翌年の2~3月に行う確定申告に添付して提出します。

で、私を含めた会社員(多くの理学療法士・作業療法士)は、12月の年末調整の時に証明書を提出します(事務が年末調整時に必要書類があれば提出するよう告知してくれるはずです)。

↓

- 提出すると以下の恩恵を受けることが出来ます。

・その年の所得税が還付される。

・翌年度の住民税が安くなる。

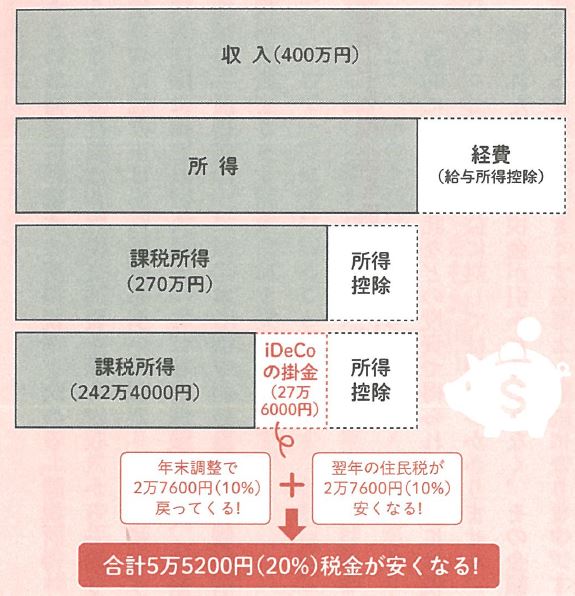

以下は、会社員で収入400万円で毎月27万6000円(拠出できる最大額)を1年間支払ったと仮定したイメージ。

年金(確定拠出年金)のもらいかた

イデコのデメリットは60歳まではお金を引き出すことが出来ないという点です。

でもって、60歳になると以下の2パターンで年金を受け取ることが可能となります。

- 年金として定期的に受け取る

普通の年金と同様に、定期的に受け取るパターンです。

- まとめて受け取る

退職金の感覚で、まとめて一気に受け取るパターンです。

※一部をまとめて受け取って、残りを定期的に受け取るパターンもあります。

個人的には「まとめて一気に受け取るパターン」が良い気がします(それぞれにメリット・デメリットがあるようなので、気になる人は専門書を読んでみてください)。

まとめて受け取る場合は「退職金扱い」になるので「退職所得控除」が受けられます。

※「退職所得控除」の計算式で用いられる「勤続年数」を、イデコの場合は「通算加入期間(掛金の拠出年数)に置き換えて計算します。

退職金の控除額は加入年数に応じて高くなります。

でもって、20年以下の加入年数の場合は1年あたり40万円(実際は、もう少し詳細に加入年数が刻まれる)のに対して、21年以上の加入年数であれば「800万円+70万円×(拠出年数-20年)となります。

要は、加入期間が20年を超えると大きな優遇制度が認められるという事です。

※これは、若いうちから確定拠出年金に挑戦することのメリットの一つと言えます。

自分で申請をしないと年金は振り込んでもらえない

受け取り可能年齢になったら「記録関連運営管理機関(レコードキーパー)」ということころに「裁定請求書」を提出し、申請手続きをすることで年金を振り込んでもらえます。

言い方を変えると、イデコは「自分で申請手続きをしないと年金を振り込んでもらえない」ので注意が必要です。

確定拠出年金を分かりやすく紹介してる動画

確定拠出年金を分かりやすく紹介している動画は以下になります。

まぁ、分かりやすいとは言っても、色んな数字や専門用語もあるので「知識を付けるための入り口」としてザックリと理解すればOKだと思います。

あと、この動画は「受け取るときの注意点」にも解説している事。

ぜひ参考にしてみて下さい。

オススメな確定拠出年金の関連書籍

最後に、確定拠出年金に関する関連書籍を紹介して終わりにします。

書籍によって多少確定拠出年金に対する切り口が違うので、複数の書籍を読んで理解を深めることをお勧めします。

最近は、確定拠出年金の認知度が高まっているので、図書館で探すして複数の書籍を読むこともオススメします(まぁ、本屋で立ち読みでも良いですが。

ではでは、紹介していきます。

ムックシリーズは、イラストや図表などをふんだんに用いて、視覚的に分かり易く表現してくれているのが定評な書籍です。

※出版も2017年で、今回の制度改正に合わせて出版された書籍とも解釈できます。

確定拠出年金の全体像をザックリと理解するにはお勧めの一冊です。

この書籍は、「確定拠出年金にどんな商品を選ぶべきか」が記載されています。

根拠とともに、きちんとした内容が記載されていると思います。

ここに記載している商品を選ぶかどうかは別として、安易に証券会社が推奨する銘柄を選ぶのは絶対に控えて下さい。

彼らは、彼らの利害(つまりは手数料など自身の業績に繋がりそうなもの)も少なからず念頭に入れて商品を進めてきます。

確定拠出年金ではないですが、投資信託の商品なんかは「今月は、お客さんにこの商品を進めるように」なんて号令がかかったりすることもあるようです。

これは、雑誌でも同様です(前述した確定拠出年金完全ガイドも個人が出版したものではないから雑誌に含みます)。

雑誌の場合も「この商品を推薦したら、広告料を払う」などといった契約が結ばれている可能性もあったりします。

※保険の紹介雑誌で紹介されている保険に「なんで、こんなもの紹介しているんだ?」ってのが堂々とオススメで記載されていることも多いですよね。

※株式投資雑誌に「なんで、こんな商品がオススメ投資信託になっているんだ?」ってのもあります(株式銘柄に関しては、誰に広告料をもらえるわけでもないので、会社なりに考えて記載されているとは思いますが。。。)。

一方で、個人で出版した書籍にお勧め銘柄を記載する場合は、その銘柄が怪しいものだった場合は、著者の信用問題にかかわってくるのでおいそれと妙なものを紹介される確率は低くなります。

※もちろん、その人がどのかの会社に所属している場合は、何らかの因果関係はあるかもしれません。

※これは理学療法士・作業療法士のブログでも同じですよね。その人のブログ記事から垣間見えるポリシーみたいなものとは全くそぐわない他者ブログや他者書籍を「お友達」「知人」というだけで「オススメです!」などと紹介したりしているのと同じです(それが悪いと言っているのではなく、それを見抜けない観覧者がいるとするならば、それは哀れだと言っているだけなので誤解なきよう⇒『』)。

※また、本人が本気でオススメしている商品であったとしても、リスクが無い(100%儲かる)といったことは有り得ないので、本人の実績や、他者がその人をどう評価しているかといった事も指標の一つとなり得ます(この書籍は、他者からの評判も良いように思います、ただし投資は自己責任で!)。

この書籍は、他の書籍でも大いに参考にさせてもらっている『山崎 元』さんの書籍という事で補足として掲載しました。

その他、お金についての知識を身につけたい方は『難しいことはわかりませんが、お金の増やし方を教えてください!』なんかも大人気書籍なためお勧めです。

関連記事 「積み立てNISA」について

確定拠出年金(iDeCo)と類似した「積み立て型の資産運用法」として『積み立てNISA』あります。

『積み立てNISA』は、積立額の所得控除が得られないため、節税効果はiDeCoに劣ります。

一方で、iDeCoは原則として60歳まで資産を引き出すことがで無いのに対して、「積み立てNISA」には、いつでも解約が可能という点はメリットと言えます。

その他の違いとしては以下などが挙げられます。

iDeCoは60歳以降は加入・積立ができない。

『積み立てNISA』には年齢制限が無く、何歳からはじめても20年継続することが可能。

『積み立てNISA』の詳細は以下の記事で解説しているので興味がある方はチェックしてみてください。

株式投資を副業に! NISAについて解説します(+積み立てNISAとの違い)

※いずれにしても、定期預金の様に元本保証型ではなく、あくまで「投資」になる点には注意をしてください。