この記事は、今話題の仮想通貨(ビットコインなど)に関する記事です。

仮想通貨(ビットコインなど)って何だ?

投資として成り立つの?

将来性やリスクは?

などをザックリと解説していきます。

目次

仮想通貨って何だ?

仮想通貨というのは、文字通り「仮想の通貨」なので、実態は有りません。

『ドルや円といった法定通貨(コインや紙幣)のような実態がなく、インターネット上でやり取りされるデジタルデータに価値を持たせたもの』

これが仮想通貨です。

仮想通貨は法定通貨のように「国のお墨付き」は無い一方で、「世界中の人が価値を持たせている(価値があると信じている)」という意味では、『金』に例える人もいます。

※「金は実体がある」が、「仮想通貨は実態が無い」という点では異なりますが。。

そんな仮想通貨として最初に登場したのが『ビットコイン』です。

でもって、現在はビットコインから派生した様々な仮想通貨も存在し、それらはビットコインと区別され『アルトコイン』と呼ばれています。

アルトコインは日々つくられていて現時点で3000種類以上あると言われています。

※例えば「三菱UFJフィナンシャル・グループ(MUFG)」は、仮想通貨「MUFGコイン」を独自に開発中とのこと(毎日新聞より)。

でもって、(ビットコインではなく)アルトコインを購入する際は、時価総額が大きいほど以下の点でオススメです。

- 注目を浴びやすい(3000種類もある中で、注目されないと価値が低空飛行なまま終わってしまう可能性も高い。)

- 流動性リスクが低くなる(売りたい時に売れる)

でもって、2018年1月時点で時価総額が大きいアルトコインとしては以下などがあります。

- イーサリアム

- ビットコインキャッシュ

- リップル

・・・・・・・など。

仮想通貨って世の中の役に立つの?

そもそも最初の仮想通貨であるビットコインは、海外送金時に必要な手間賃(てまちん)が段違いに安い点が魅力で普及しました。

例えば日本からヨーロッパへお金を送金するときに、アメリカの銀行を経由しなければならない(世界のルールでそうなっています)。

なので、「日本からヨーロッパへ送金する場合」は、以下の手順を踏むことになります。

- 日本の銀行からアメリカの銀行でドルに両替されてる(手数料が発生)

- アメリカの銀行からヨーロッパの銀行でユーロへ両替される(手数料が発生)

- 本人の手に渡る。

つまり「手数料が物凄いことになる」のです。

※ヨーロッパから小切手を送ってもらって現金化しようとすると、手数料の方が大きくなってしまうという事もざらだそうです。

しかし一方で、日本で円をビットコインに変えて、ビットコインをユーロに変えると手数料がかかりません(法定通貨をビットコインに変えたりする際の手間賃程度で良い)。

※送金に時間をかけていると為替レートが変わってしまって損したり得したりしますが、ビットコインだとスマホ操作で数十秒なので、為替による損失はありません(ただし、ビットコイン自体のレートでの損得は有り得ますが)。

っという意味で、国際決済のために非常に有利だからビットコインが流行りだしました。

ですが現在は、利便性云々よりも「ビットコイン(や、そこから分裂したアルトコイン)を買っておけば儲かる」といった人が群がり、投機商品となってしまっているのが現状です。

その他の利便性としては以下などが言われています。

- ビットコインで決済できるお店が増えてきた(例えばビックカメラなど)

- 国内情勢が不安定な国(例えば中東)において、自国通貨よりも仮想通貨の方が信用できるから、あるいは仮想通貨を介してドルなどの信頼できる法定通貨に交換する手段になるから(中国にもそう思っている人は多いようで、仮想通貨に資金流入する一つの要因となりました⇒他国の通貨へ容易に変えられるので。なので中国は仮想通貨に対する規制を強化したと言われています。まぁ、抜け道は多いとの話も聞きますが。あるいは中国は偽札が横行しているのも仮想通貨が流行ってしまった要因と言われています)。

仮想通貨の将来性で言われている「一般論」

先ほど、以下の様に記載しました。

ただし、投機(単に「安く買って高く売ってやろう」)ではなく、「将来、仮想通貨は絶対に世の中の役に立つ!世の中に必須なものになっているはず」との思いから「投資」として購入している人も存在します。

確かに仮想通貨の概念は、世の中を大きく変えるポテンシャルを秘めているとは思います。

ただし、世の中に「仮想通貨は必須だ!なくては困る」と思われるようになるのは、まだまだ時間が必要だし、その間に「別の何か」に代替されてしまう可能性もあります。

ちなみに「有ったほうが便利」と「必須」は異なります。

で、現時点では「有ったほうが便利」とすら(一般市民からは)思われていないレベルです(ごく一部の人に便利だと思われているレベルです。少なくとも私には必要ありませんし、一般市民も同様だと思われます)。

仮想通貨を買うことへの私のスタンス(賛成? 反対?)

仮想通貨に関しては専門家の中でも様々な意見があり、各々のスタンスは以下の3つです。

- 仮想通貨は実態の無いバブルであり、購入する人はアホだ

- 仮想通貨はバブルかもしれないが、(バブル前に売り抜けることも踏まえて)購入する価値が無いわけでもない(将来性に関しては賛否あり)

- 仮想通貨には将来性がある。これから更に上昇する!買っておかなけや時代に乗り遅れるよ

でもって、私の仮想通貨に対するスタンスは②になります。

将来性があるとは思いますが、一度バブルがはじけると思っています。

なので、その前に売り抜ける「投機」あるいは「宝くじ感覚」でコインを買っているというスタンスです。

いずれにしても、宝くじやパチンコ・競馬といったギャンブルにお金をつぎ込むよりかは夢があって楽しいとは思います(あくまで少額の余剰資金で楽しむ分には)。

現在、私が購入しているリップルについて

私は現在、リップルという仮想通貨(アルトコイン)のみ購入しています。

仮想通貨は色々と種類があって、一番有名なのは『ビットコイン』ですが、私が購入したのは『リップル』という仮想通貨です。

リップルは「送金システム(国際送金を簡単に、速く、低コストで行うことを目的としたシステム)」に特化した仮想通貨で、時価総額も(ビットコインほどではありませんが)かなり上位な点(上位であれば流動性があり、淘汰もされにくい)や、日本の大手手銀行も2018年から国際送金サービスを始める予定となっている点が魅力です。

その他で、仮想通貨の将来性に期待されていることの一つとして「日本国内におけるモノやサービスの全て決済に仮想通貨が使えたら便利だよね」ってのがありますが、この点に関しては懐疑的なので、リップルを選択しています(懐疑的な理由は、記事を読み進めてもらえれば分かると思います)。

仮想通貨による儲け方(株式投資などとの違い)と注意点

ここから先は、「仮想通貨による儲け方」と「売却する際の注意点」について解説していきます。

仮想通貨(ビットコインなど)で儲ける方法は?

仮想通貨(ビットコインなど)を購入して儲ける方法は以下の通りです。

これは、株式投資と同様な儲け方です。

ただし、株式投資における配当(や株主優待)・投資信託における分配金・FXにおけるスワップポイントなどの様な『保有しているだけで得られる利益(インカムゲイン)』は存在しません。

つまり、保有しているだけでは利益を生まず売却が必要という点は押さえておく必要があります。

ですが、仮想通貨で利益が出ても、売却に踏み切るのは非常に難しい。

何故なら仮想通貨を保有している人は、その将来性に価値を見出し「保有していたらもっと値上がりする」と思っている可能性が高いからです。

なので売り時が分からない(今売ると損だと思っている)。

あるいは「チマチマとした売買や商品との交換」を繰り返すと確定申告の段階で、手続きが面倒くさくなることもあります(税金、確定申告に関して後述)。

で下落すればハラハラし、上昇すれば「保有していてよかった」と安堵するというサイクルが繰り返されます。

ですが、(後述しますが)仮想通貨(特にビットコイン)は現時点ではバブルな予感がしています。しかも24時間、日曜祝日に関係なく、(たぶん)ストップ安・ストップ高といった株式投資でいう所の「リミッター」も存在しないので、バブルが弾けた際は「寝て起きたら100分の1にまで値下がりしていた」ということも有り得ます(あくまで可能性の話ですが)。

何が言いたいかと言いうと、個人的に仮想通貨は「買っても良いけど、バブルがはじける前に逃げ切る必要があるもの」だと考えている一方で、「逃げ時はいつなのか?」が非常に分かりにくく、気づいたら最終的に(バブルがはじけて損をしている)という事になりかねないもの」だという事です。

※前述したように、保有している最中に何か配当が出るという訳ではないので、手数料なども考えると「10年間保有した結果、銀行に預けた際の超絶低金利も負ける利回りであった」となる可能性もあります。

株式投資は、仮に塩漬け状態になったとしても(ちゃんと配当を出し続けてくれるような優良銘柄に投資していれば)配当金は出し続けてくれます。

※余談として、株式投資は1日のうちでも取引時間は限られており、更には土日祝は休みなので株価の上下に執着する必要がありませんが、仮想通貨は違います。なので、有限で貴重であるはずの時間を価値の乱高下に執着してしまいがちな依存症的な人も出てしまうことには注意が必要です(この類はTVゲームと同じで、報酬系を活性化する要素が多分に含まれていますが、それが24時間休みなく提供されるということになります)。

で、仮想通貨を買うにはどうしたら良いの?

「イチイチうるさいよ。仮想通貨を買うために必要な事を教えろ」という声が聞こえてきそうなので、話を前へ進めます。

普通に銀行に行って「ビットコイン下さい」と言っても売ってくれません。

現在、仮想通貨を売買している「仮想通貨交換業者」が存在し、そこをを介してビットコインなどを購入するという事になります。

でもって、金融庁に登録された仮想通貨交換業者で有名なものには以下などが挙げられます。

- ビットフライヤー

- コインチェック

- GMOコイン

- SBIバーチャル・カレンシーズ

・・・・・・など。

各々の取引所で「取り扱い通貨」は異なるので、取引所を選ぶ際は「自身が欲しい通貨を扱っているかどうかは最低限確認しておいたほうが良い」と思います。

また「つい最近(数週間前から)、新たな仮想通貨の取り扱いも始めた」などといったことも良くあるので、古い情報を頼りにせず、実際に各サイトにアクセスして最新情報(取り扱い通貨・各種手数料など)を比較することをお勧めします。

売却時の注意点(税金に関する株式投資との違い)

ここから先は、仮想通貨を売却する際の注意点として「税金」について解説していきます。

「安く買って、高く売ることで儲ける」という点は、仮想通貨と株式投資で共通しています。

ただ、税金の掛かり方が異なります。

当然、株式投資でも仮想通貨でも「損をしてしまった場合」は税金はかかりません。

一方で「儲かった場合」は、その利益に対して以下の税金がかかります。

- 株式投資の場合⇒利益の20%が税金として持っていかれる

- 仮想通貨の場合⇒利益の何%が税金として持っていかれるかは、自身の所得によって異なる。

でもって、株式投資は「特定口座」に入れておくことで勝手に税金を引いてくれる設定にできますが、仮想通貨は自分自身で確定申告をする必要があります。

ですが、例えば「オクり人(仮想通貨で1億円以上をかせいだ人をこう呼ぶらしい)」の中には確定申告をせずに黙っている人も存在するようです。

その点も含めて確定申告に関しては以下の2つの動画が参考になると思ったので、興味がある方は再生してみてください。

仮想通貨を商品に変えても税金がかかるよ

「仮想通貨を現金化すると税金がかかるなら、現金化せずに商品と交換すれば(例えばビックカメラでビットコインと家電製品を交換すれば)良いではないか」と考える人がいるかもしれません。

ですが利益の出ている仮想通貨を商品と交換したとしても税金がかかります(確定申告で報告する義務があります)。

家電製品のような少額製品ではピンとこないかもしれませんが、例えば将来ビットコインで家が購入できる時代が来たとしたらイメージがわきやすいかもしれません。

あなたが仮想通貨投資で1億円の含み益を得たとして、その1億円を現金化するとかなりの税金を持っていかれるので「家という商品」と交換するという手法を取ったとします。

ですが、この場合において税金を全く支払わなくて良いというのは、税金逃れの抜け道としては非常にズサンだし、有り得ないことが理解できると思います。

そう考えると、チマチマとした商品と交換しまくっていると、確定申告時の手続きも非常に複雑になることが予想され、収益を生んでいる人達の悩みとしてフォーカスされつつあります。

※重複しますが、仮想通貨で購入した商品などをイチイチ(確定申告のために)記録しておく必要があるので、面倒くさいという意見は多く聞かれます。

もちろん、上記の動画や私の例え話は2018年後半時点の情報であり、仮想通貨に対する法整備は後手後手に回っているので、今後急速に制度が変わる可能性があるかもしれません。

仮想通貨の将来性への考察① 日本における利便性に対する疑問

ここから先は「仮想通貨の将来性」について解説していきます。

余談なので、仮想通貨に対する様々な視点の一つとして、興味がある方のみ観覧してみて下さい。

将来、仮想通貨によって決済が便利になるって本当?

そもそも、最初の仮想通貨であるビットコインが注目されたのは「送金の(速さや)手数料にメリットがあったから」と前述しました。

でもって、上記以外の仮想通貨に対する期待の一つに以下の様なことが言われています。

例えば将来、仮想通貨はバスや電車などのインフラでも利用できるようになるとか色々言われています。

ただし、それが実現するためには、現在の「価値の乱高下」が少なくとも「為替レベル以下」にまで落ち着く必要があります。

現在のビットコインの様に、一日に価値が2倍になったり半分になったりするようでは「バス賃が昨日と今日で倍違う」などが起こってしまいます。

そうなると「昨日はバス賃安いから学校行ったけど、今日は高いから行かない」なんてことが起きるかも。いや起きないか。。

更に言えば、「電子データのお金」「機械にかざすだけで決済ができる」という意味でビットコインと共通している『電子マネー』というものが既に存在しています。

でもって、バスや電車での利用でも既に使われていたりします(仮想通貨と異なり、電子マネーの価値は変動しません。1万円チャージしたら、常に1万円分の価値を保有し続けます)。

ただし、電子マネーにはない仮想通貨の(将来における)メリットとし、以下が言われることがあります。

- 電子マネーは用途が限られている(取り扱い店舗が限定されるなど)

- 仮想通貨は(将来的に)全ての商品に使用できるポテンシャルを秘めている

現時点における(仮想通貨の一つである)ビットコインと電子マネーの違いは以下の通りです。

| ビットコイン | 電子マネー | |

|---|---|---|

| 発行元 | ない | 企業 |

| 価値変動 | する | しない |

| 移転 | 出来る | 出来ない |

| ポイント | 貯まらない | 一部あり |

厳密には「ビットコインは通貨そのもの」「電子マネーは支払いを前払いしている」などの違いはありますが、そんな違いはどーでもよいので割愛します。

確かに、日本における「全ての決済」に仮想通貨が使えたら便利ですよね。

でもって(全ての決済に使えるわけではありませんが)類似した商品に『クレジットカード』がありますが、そんなクレジットカードよりも仮想通貨の方が店側にはメリットがあるとされ、それは「手数料」です。

客がクレジットカード決済すると、クレジットカード加盟店では5%前後の手数料をクレジットカード会社に払わなければいけません。

ですが、仮想通貨では1%ほどしか(店側は)手数料を取られないとされています。

例えばビックカメラ(家電)、新宿マルイ、メガネスーパー(眼鏡)なども、このメリットに着目してビットコイン決済を導入したのかもしれません。

でもって、ビットコインが使える大手の店は増えており、これからも年々増えていく可能性があるとされています。

ただし、上記の「クレジットカードと比べた際のビットコインのメリット」はあくまで店側のメリットであり、ビットコインで支払う客側には大きなリスクがあります。

何度も同じことを繰り返し解説している気がしますが、仮想通貨は乱高下が激しく、1日で何割も価値が変動することがあります。

っとなると、もしビックカメラで買い物をするとなると「午前中に買ったほうが特なのか、午後買ったほうが特なのか、今日よりも明日まで買うのを待ったほうが特なのか」といった様に、買うタイミングによって(通貨の価値が変動しまくるので)何割も損得が異なってくるという現象が起こってしまいます。

そもそも、「キャピタルゲイン(値上がり益を)を狙える通貨」などといった特性を併せ持っている時点で、はたしてビットコインを決済に利用する人がどの程度存在するのか疑問です(少なくとも、まだまだ値上がりすると思っている人は、わざわざビックカメラの決済に利用はしないでしょう)。

日銀が電子通貨を発行したほうが良い件

「(日本に限定した)全ての決済」を電子データで行えるようにしたいなら、日本銀行が電子通貨を発行したほうが良いでしょう。

これなら国のお墨付きのある通貨だし、(紙幣と同様に、価値が乱高下しないという意味で)安心して現金を電子通貨に替えれるし、わざわざショッピングレベルで購入のタイミングを見定める必要も無くなります。

でもって将来、日本が独自のデジタル通貨を発行する可能性は十分あります。

例えば、2017年11月にウルグアイの中央銀行が法廷デジタル通過『eペソ(インターネット上のペソという意味か?)』を発行して、半年間試験運用しています。

理由は印刷や流通、移動中の警備が高額で、そういったコストが削減できるという事らしいです。

※ちなみに現在、スウェーデン・ロシア・中国・オランダ・カナダ・イギリス・エストニアなどでも同様に『自国が発行する仮想通貨(デジタル通貨)』を検討しています。

っとなると、日本でも、10年後、20年後には『e円』なんて下層通貨(デジタル通貨)が登場するなんてことも有り得ます。

そうなると、現在のビットコインなどの(将来性における)メリットの一部が剥落するので、価値は急降下するかもしれません。

国にとっては、仮想通貨(デジタル通貨)の導入によって全てのお金の動きが把握しやすくなるので、課税しやすかったり、違法な事をされにくくなるといったメリットがあるようです。

以前マイナンバー制度を導入するかどうか議論になった際、「マイナンバー制度でお金の流れが把握されやすくなる」と戦々恐々としていたセレブがいました。

ですが、そんなお金の流れが(自国のデジタル通貨が普及して完全キャッシュレスになると)マイナンバー制度以上に把握しやすくなると言われています。

※ただし、日本ではクレジットカードすら普及しておらず、現金決済率80%の国であり、ビットコインの普及が懐疑的なのと同様に、現時点では自国のデジタル通貨にも懐疑的です。

※アメリカではキヨスク(JRグループの駅構内にある小型売店などの簡易構造物一般)レベルでもクレジットカードでOKなほどキャッシュレス化が進んでいます(中国や韓国もかなり進んでいる)。そんな他国と日本を比較した場合、キャッシュレスが選択できる環境を整備したところで、どの程度普及するかは疑問です。

時代は繰り返される? バフェット爺さんをなめんなよ!

「仮想通貨(特にビットコイン)は既にバブルを迎えている」と言っている人がいます。

本当にバブルなのでしょうか?

それとも違うのでしょうか?

この点に関して解説していきます。

ウォーレン・バフェット氏の見解

「ビットコインを評価することはできない、なぜならビットコインは価値を生み出す資産ではないからだ」

上記は「投資の神様」として有名なウォーレン・バフェット氏(87歳で現役の投資家)の言葉です。

でもって、ビットコインが上昇し続けている現在においても、バフェット氏はビットコインを含めた仮想通貨に対するネガティブな発言を繰り返しています。

この様な発言を繰り返しているバフェット氏に対して、ビットコインで資産を増やしている人達の眼差しは冷ややかです。

でもって冷ややかな彼らは、以下の様に思っているのではないでしょうか?

爺さんに、仮想通貨のテクノロジーは理解できない。

爺さんの時代は終わった。

新時代の幕開けで、ようやく俺たちの時代が来たのだ。

バブルとは何か?

実は過去にも、バフェット氏が(上記のように)他の投資家たちに冷ややかな目で見られていた時代がありました。

それは『ITバブル(ドットコムバブルとも呼ばれる)』が起きた時代です。

この時代、皆がインターネットの将来を有望視し、こぞってIT企業に投資しました。

インターネットが世の中を劇的に変えると信じていたのです。

もちろん、「世の中を劇的に変える」とされる根拠も(今のビットコインよりも遥かに)的を得ており、IT企業の株価はガンガン上昇していきました。

そんな時代にあってなおバフェット氏は「ITはバブル」と言い続け、「爺さんはITの良さが分からない」「爺さんの時代は終わった」とバカにされていました。

ですが最終的に、1996~2001の間続いたバブルは弾け「やっぱり爺さんは正しかったんだ」と見直されることになります。

現在の仮想通貨に関しては意見が賛否分かれていますが、この時代にITの将来性を否定していた人達は極少数であったため、多くの投資家達が大損をしたと言われています。

ちなみに、過去に起こった主要なバブルは以下になります。

| 過去の主要なバブル | 補足 |

|---|---|

|

チューリップバブル オランダ:1634~1637 チューリップ価格が約60倍に |

オスマン帝国からもたらされたチューリップ球根の価格が急騰 |

|

南海泡沫事件 英国:1719~1721 南海会社株価が約10倍に |

スペイン領西インド諸島との奴隷貿易権を独占する南海会社の株価が急騰 |

|

日本のバブル 日本:1986~1992 地価と株価がそれぞれ約2.4倍・3倍に |

円高不況対策に伴う手金利政策を機に、地価・株価が高騰 |

|

米国ITバブル 米国:1996~2001 米ナスダック指数が約5倍に |

米国でインターネット関連企業の株価が急騰 |

三菱UFJリサーチ&コンサルティング資料より引用

バブルに関しては、非常に分かり易い記事をネットで見つけたので合わせて観覧してみてください。

⇒『外部リンク:ビットコインを買いこむ日本人投資家の末路 ⑤』

ITバブルがはじけたその後

ITバブルが弾けてしまい、多くのIT企業の株価は大暴落を余儀なくされました。

例えば1997年の上場開始時に約1.72ドルだったアマゾンの株価は、ITバブルで1999年12月には100ドル以上にまで達しましたが、バブルがはじけて2001年11月には7ドル前後まで下落しています。

もちろん、倒産した会社も多くあります。

ですが、そこで「将来を担うことの出来るIT企業の選別」が成され、ここからが本当の意味でのIT革命が始まる訳です。

※7ドルにまで下落したアマゾン株も、今では1300ドルまで上がっています。

アマゾンの株価推移は以下を参照

※リンク先URLでは「1日のチャート」が表示されているので、「1日⇒最長」へチャートを切り替えて観覧してみてください。

でもってITバブルがはじけた後は、バフェット氏もIT企業(確かマイクロソフトだっけか?)に莫大な投資をして利益を上げています。

時代は繰り返される? ビットコインはバブルなのか? 仮想通貨は買いなのか?

ITバブルに関してはバフェット氏が正しかったという事になります。

では今回のビットコインに関する「バブル発言」は正しいのでしょうか?

それは誰にも分かりません。

ただし、「爺さんにはわからない」「爺さんは終わった」という冷ややかな目で見られ、「買わなきゃ時代に乗り遅れる」と人々が熱狂するフェーズは、バブルであっても、バブルでなくても必ず訪れます。

で、爺さんを社会がバカにしはじめても、さらにバブルが過熱していくのがバブルの特徴です。

でもって(まだ懐疑的であった人を含めて)全ての人が「バブルじゃなかったのかも」と思い始めた時に暴落するのが(今までの)バブルの特徴です。

ただし、今回の仮想通貨現象がバブルであったと仮定したとしても、暴落する時期は今年中かもしれないし、3年後かもしれないし、10年後かもしれれないし誰にも分かりません。

ですが、いずれかの時期で一気に暴落する局面が訪れるのではと感じます。

重複しますが、個人的には「究極にいきついて、よりもどしがきて、バフェットは正しかった」というのが今回も起こるのではと思っています。

仮想通貨が残す遺産

ITバブル時代、「インターネットは世界を変える」と言われて株価が上がってお金がそういう企業に集まっていきました。

ですが、何一つインターネット企業が世界を変えていない時期に株価が上がっていました。

そしてバブルがはじけた後に、本当にインターネットが世界を変えました(今ではインターネットが存在しない生活など考えられません)。

今はインターネットの上に仮想通貨が乗っかっているので、仮想通貨は実態があるように思うかもしれませんが、よく考えるとビットコインなんてどこでも使われてない(といっても過言ではない)のが現状です。

結局は、仮想通貨なんて別にまだ世の中を変えていないのに、インターネット上で取引されていて値段が上がるから、実体があるように感じているだけです。

値動きがあって儲かっているから買っているだけで。

じゃあ、これが儲からない、ずっと下がる、同じ価格であると言われるとだれもビットコインなんて買いません。

なので、単なる投機対象です。

ですが誤解しないでほしいのは、(バブルかどうかは別にして)仮想通貨が世界を変える要素を含んでいることは間違いないと思います。

現に、「仮想通貨には懐疑的であっても、ブロックチェーンというシステムは世界を変えるという考えは支持する」という人たちが大半です。

※既にブロックチェーンは金融市場を変えつつあり、これすら否定する人は少ないと思います。

仮想通貨は廃れても、仮想通貨に用いられたシステムの一部はこれからどんどん活用され続けるのは間違いないでしょう。

※ブロックチェーンに関して具体的に知りたい方は、後に紹介する動画も参照してみて下さい。

現時点で仮想通貨を買うのもあり。しかし売り抜ける準備は必要

仮想通貨は、有形資産ではありません。

※それ自体が利益を生み出すものでも、配当金が出るものでもありません。

そんなものを評価する指標は無いので、漠然とした感情やバンドワゴン効果(皆が買っている。そして儲けている人達がいる。自分も買っておいたほうが良いという心理)などに引っ張られているだけです。

実体がないから乱高下するのは当然です。

TVなんかで「億り人」なんかが特集されると、益々人が群がって値段がつりあがるといった構図になっているだけです。

株であれば会社がある、国債であれば国がある。

ビットコインはバーチャルな世界なので、それが1万ドルだ1千万ドルだと言われても高いのか安いのか分からない。

価格は言ったもの勝ち。

本当の意味で「投資」するする価値があるかを判断できるのは、現在のバブルがはじけて、レートが安定してからだと思います。

ですが、だからといって「現時点で、仮想通貨を買うのは辞めておけ」といっている訳ではなく(個人的なスタンスは冒頭にも示しましたが)余剰資金の範囲内で買うのは有りだと思います。

世界中で皆(っといっても一部、しかも日本人が多いらしいですが)が切磋琢磨して仮想通貨を買いたいと群がっているので、その波に乗って儲ければ良いと思います。

※皆で億り人を目指しましょう

ですが最後には損をするので、ババを引いてしまわないようにってことだけは考えておいたほうが良いという事になります。

仮想通貨以外にも投資の勉強はしておいたほうが良いよ

仮想通貨のメリットの一つとして「投資の理屈が分かっていなくとも儲かるチャンスが平等に与えられている」という点が挙げられています。

投資の素人でも、投資の玄人でも、仮想通貨のパフォーマンスはそう変わらないと思われます。

※むしろ、投資の玄人はロジカルに考え(訳のわからないものには投資をしたがらない傾向にあるので)、むしろ「思い切りの良い素人」が先行利益を享受し、最高のパフォーマンスを上げることが出来たのではないでしょうか?

でもって、(それはそれで良いとして)普通に法定通貨を稼ぐ力を持っているのであれば、それに軸足を据えて、仮想通貨は宝くじ感覚にしておいたほうが良いと思います。

仮想通貨は無理が出来ません。

たとえば最近投資して利益を上げた東京エレクトロンなどは最高で1000万円くらいつぎ込んだりもしましたが、そういう勢いの良いことが出来たのは、東京エレクトロン(っというより株式投資)が(仮想通貨に比べて)ロジカルに考えて投資できるからです。

それが仮想通貨では怖くて出来ない。

そういう人は、無理に仮想通貨のマーケットへ入る必要はないと思います。

また、仮想通貨が注目を浴びている昨今においても、株・不動産などの魅力は十分にあります。

仕事で稼ぐ、株・投資信託によるキャピタルゲイン・インカムゲインで稼ぐなど、コツコツ稼ぐことも忘れてはいけません。

分散投資が重要であり、その中で仮想通貨に向ける金額は(宝くじ感覚でいられる程度の)少額にしておくことが賢明だと思われます。

「億(おく)り人」なんて聞くと羨ましくなってしまいますが、結局はこのスタンスがベストなのではと感じます。

あなたは、仮想通貨の何に期待しているの?

仮想通貨を「投機」としてではなく「投資」として将来性に期待している場合、具体的にどのような類を期待していますか?

- 海外送金時の利便性でしょうか?

であるならば、日本においては一部のセレブにしか利便性のないもので終わる可能性があります(海外であれば紛争地帯、あるいは中国など自国の通貨に信用が置けない人達に利用されるケースも)。しかも、その場合においても、あくまで「便利レベル」であり「(ネットの様に)必須」とはなり得ないと思います。

もちろん、今後の将来性を考えると「仮想通貨以外にも便利な送金システムが構築された場合」は価値が剥落することも有り得ます。

- 日本のモノやサービスにおける売買支払の主流になる可能性でしょうか?

であれば、為替以上に価値の乱高下が落ち着く必要があり、そうなってくると日本独自の「デジタル通貨」を構築するほうが、(日本限定で使用する限りは)価値が乱高下しないため安心して国民が使用できる可能性があります。

まぁ、クレジットカードという便利なツール(しかもポイントが貯まる分だけ現金払いより絶対に得をするツール)ですら使用しない日本人が多いのと言うのが現状なので、(ネットの様に)国民に必須な技術として受け入れられるかは、まだ未知数です。

ブロックチェーンとは

最後に、ブロックチェーンの技術は今後も様々な場面(例えば日本あるいは国外の銀行間での送金、不動産などの権利の移転などが非常にスムーズに便利になるなど)で活用されると思われます。

ただ「ブロックチェーンの将来性=仮想通貨の将来性」では必ずしもない点には注意が必要です。

現在、ビットコインは投機の対象として見られ、海千山千のギャンブラーが価格を押し上げたり売り飛ばしたりして値が乱高下している。

街で普通に使おうと思っても、その通貨が去年の10倍の価格になっていたり、一日で20%も爆下げしたりするのであれば、安心して使える通貨とはなり得ない。

ビットコインのみならず、ブロックチェーンの仕組みを使った暗号通貨のほとんどは、とても現実に使える通貨としての役割を果たしていない。投機の対象としては面白いが現実に使うのは難しい。

ほとんどの人は投機はしないし、もともと通貨には投資しないのでビットコインの狂騒と狂乱は一部の人間が踊っているだけのものだ。バブルは目立つが、重要なのはバブルではない。

真に重要なのは、「ブロックチェーンが確実に世の中を変える」という面である。

ビットコインではなく「ブロックチェーン」がイノベーションの真の主役なのである。

今後、「暗号化・分散化されたデータによって信用が担保される」という仕組みがきちんと機能するようになる。

~『http://www.mag2.com/p/money/361033/3?l=koa00da65a』より引用~

以下はブロックチェーンを映像も使いながら、簡潔に分かり易く解説しています。

もう少し、ブロックチェーンについて更に知りたくなった方は、解説第2弾もオススメです。

リップルの運用報告

重複しますが、私の仮想通貨に対するスタンスはニュートラルです。

なので、(株式投資に比べると極めて少額ではありますが)リップルを購入しています。

懐疑的な部分もありますが、自身が購入している以上、このまま上昇してくれるに越したことは無いと思っています。

私は「コインチェック」という取引所に口座を開設してリップルのみ購入しています。

で、『副業について。2017年を振り返り、2018年の抱負を語る』では仮想通貨の売買に関するルールとして以下の様に記載しました。

ですが、やっぱりボラリティーが高すぎる。

なので、仮想通貨への最高投入額は50万円に引き下げようと思います。

※現在コインチェックの口座には50万円のみ入金しており、これ以上入金する予定はありません。

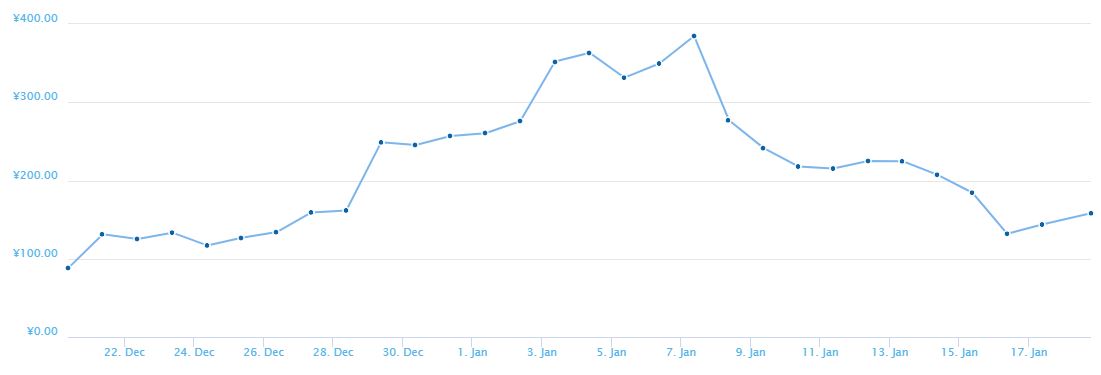

※ちなみに以下が直近1か月間のリップルの値動き

※2018年1月18日:1リップルが大よそ143円

実際の運用状況は以下の通り。

コインチェックが簡素なだけなのか、他の取引所もこんな感じなのかは不明ですが、ネット証券の株式投資ポートフォリオに比べると、非常にザックリとした情報だけが掲載されています。

でもって平均取得単価なども掲載されていませんが、上記口座の見方としては以下を参照。

- 総資産 514226円

これが運用益も含めた総資産になります。私の場合は、50万円を口座に振り込んで取引をしているので、今のところ14226円のプラスといったところでしょうか。

- JPY 348785円

これは「残り348785円分のコインが買えますよ」という意味です。もしリップルが更に下落するようだと、348785円を数回に分けて投下してナンピン買をしていこうと思います。どの程度下落した時点でナンピン買をするかは思案中です。株式投資であれば「10%下落したら購入」という自分ルールを適応させることが多いのですが、仮想通貨に関して言えば1日で30%下落というのも有り得たりするので、このルールは適応しにくいです。なので1リップル100円というのが下値抵抗線として機能していると仮定し、それが破られて1リップル50円前後にまで下落した場合を次のナンピン買いのタイミングとして考えます。もし、このまま上昇、あるいは現在の価値を(100円以上の価値で)ウロウロし続けるようであれば軍資金は一切投入せず、私の仮想通貨取引は終わりにします。

- XRP 1000

これはリップルの単位です。日本でいう所の「円」になります。簡単にいうと、現在私は1000枚のリップルコインを保有しているという事になります。

リップルは、一時急上昇しましたが、その後ナイアガラ級の下落を演じています。

でもって、リップルにもポジティブな話題とネガティブな話題があり、将来的は(上げ下げはするものの数年あるいは数十年後に行きつく先は)「物凄い価値を持つ」あるいは「ほぼ価値がゼロに近くなるか」の『オール オア ナッシングな通貨』だと認識しています。

まさに宝くじ感覚で購入するにはちょうど良い通貨です。

でもって、資産運用に関しては、今後も法定通貨をベースにしていきたいと思います。

最終更新:2018年4月17日 リップルの運用報告②

皆、あまり仮想通貨について取り上げなくなってきた印象を受けます。

そんな中で、最近ビットコインは下落基調から、再度上昇基調に変換しつつあるようです(一次の爆上げに比べれば若干ですが)。

で、話を私の保有するリップルに戻すと現在1000リップル保有したまま、売却も買い増しもしていない状態なのですが、このまま1000リップルは保有したまま、残金はすべて引き揚げ、一旦リップルのことは忘れようと思っています。

※当初は50万円コインチェックに預けて、下落したらナンピン買をしていくと言っていましたが、仮想通貨に注目すること自体に飽きました(他に注目したいことがあるので)。

で、10年後くらいに再び思い出した際に、1000倍くらいになってれば良いし、限りなく価値がなくなっていれば、それはそれで良い夢をみさせてもらえたと思うようにします。